――ウクライナ侵攻(2022年2月24日)以降、欧米諸国はロシア産の原油や石油製品を禁輸し、さらには「取引価格の上限設定」という手法で欧米以外が買う分に対しても安売りせざるを得ない状況を作りました。一方でロシアの国内総生産(GDP)は拡大しているとされています。制裁の効果はあるのでしょうか?

戦時経済体制下では軍需産業への政府支出が増大し、GDPを押し上げているほか、国民はインフレの上昇やルーブルの著しい減価(ルーブル安)に対する不安から現金の現物化を進めています。首都モスクワではレストランが盛況であるという話もその一端と考えられますし、不動産バブルが起きていることや車などの固定資産の取得が加速しています。これがさらにインフレを助長するほか、このような現物化によって経済活動としてはGDP成長率の上昇につながっているという事実も無視できません。

2024年は2023年の3.6%を上回る4.1%を記録したとされていますが、このようなGDPの拡大の背景を理解すると、現在のロシアは決して健全な経済成長にあるとは言えません。

欧米の対ロシア制裁について効果があるかないかで言えば、効果は確かにあります。ロシアが大きく依存する石油輸出収入に関してみれば、2022の年侵攻直後から一部の国で始まり、年末にはG7諸国が発動した石油の禁輸と「取引価格の上限設定」によって、ロシア産の石油は世界で値引きされなければ売れない状況が作り出されてきました。その効果は、2023年にはロシアの石油輸出収入を25%、2024年には14%削減する効果をもたらしています。14%は200億ドル(約3兆円)に相当し、決して少なくないのです。

雪の中、ロシアの首都モスクワで建設が進むマンション=2024年12月、ロイター

雪の中、ロシアの首都モスクワで建設が進むマンション=2024年12月、ロイター

ただ、制裁によってロシアが戦争をやめるかといえば、そうではないでしょう。これまでの制裁も対象国の政治や外交、軍事的な大方針を変えるまでにはいたっておらず、終戦に向けてウクライナに有利に働く環境を整えていくことに制裁の主眼があります。

一連の制裁はロシア経済に対してダメージを与え続けています。禁輸措置はもちろん、同時に導入された「取引価格の上限設定」については巧妙に設計された仕組みでした。昨年のインタビューでも説明しましたが、欧米諸国だけで禁輸を申し合わせ、世界にも働きかけたとしても、中国やインド、トルコなどは制裁には加わらず、ロシアは引き続き輸出ができる状況に陥ることが予想されました。

また、もし世界全体の生産シェアの1割を占めるロシア産原油が全く流通しなくなるような事態が制裁によってもたらされれば、国際原油価格が暴騰し、世界の国々が困ることになります。そこで考えられたのが取引価格の上限設定だったのです。ロシア産原油に対しては1バレル当たり60ドル、ロシア産の石油製品には1バレル当たり100ドルという上限価格を設け、この価格を超えた場合には、欧米企業による海上輸送サービスや保険サービスなどの提供を禁ずるという内容です。

原油を海上輸送するタンカーには、複数の保険をかける必要があります。船の故障、戦争海域の航行、港に接岸する際の油漏れや設備の破損など、そういったリスクに備えるためのものです。巨額な損害賠償にも対応できる保険のシェアは、ほとんどが欧米諸国の会社が握っていることから、それらの企業に対し、上限を超えた価格で取引された原油については保険を引き受けないよう義務づけました。

この制裁の狙いは、ロシア産原油の「買いたたき」にあります。欧米制裁によって大きなリスクを負ったロシア産石油という物品を取り扱い、購入するには、その輸送業者や保険会社、買い手はそれなりの対価を求めます。その矛先はロシアの石油生産業者に向けられ、リスクを反映した、値引きされた価格での販売を余儀なくされています。

この制裁が通年で発動した2023年では、原油価格の代表的な指標の一つ、「ブレント」の国際価格(平均)は1バレルあたり82ドルでした。これに対し、ロシア産原油(ウラル原油)は62ドル。単純比較ですが、ロシアとしては20ドル安く買いたたかれたことになるわけです。2024年もロシア産原油は国際価格に比べて12ドル安く売る羽目になりました。

また、ロシアの通貨ルーブルの減価も制裁の効果の指標として重要です。侵攻した2022年は1ドル当たり69.6ルーブルでしたが、2024年には92.2ルーブルまで価値が減りました。背景には、欧米が制裁によって、ロシアの銀行を国際送金システムを担うSWIFT(国際銀行間通信協会)から排除したことが挙げられます。

また、これまで制裁の対象とはしてこなかったロシアの銀行「ガスプロムバンク」に対し、アメリカが2024年11月に制裁を発動したことも大きいでしょう。この銀行は、欧州などとロシアとの間で、天然ガス売買に関して決済機関として使われていたため、これまではアメリカも配慮していました。こうしたことがルーブル不安をあおり、ルーブルの減価につながったと考えられます。

――アメリカは1月に新たな追加制裁を発動しましたね。バイデン前大統領が退任直前に踏み切った措置ですが、いったいどんなものなのでしょうか。

まず一つは、ロシアの石油大手の「スルグトネフテガス」と「ガスプロムネフチ」を「特別指定国籍指定者及びブロックされた人物のリスト(SDNリスト=Specially Designated Nationals and Blocked Persons List)」に加えました。

SDNリストに加わることは、制裁において最も厳しいものです。この2社と取引した場合、アメリカの企業・個人はもちろん、第三国の企業や個人に対しても制裁が及ぶ仕組みを持つのがSDN制裁であり、このリストに挙げられたということはもはやロシア以外の地域でこの2社と取引しようという企業はなくなることを意味します。

この2社はロシアの石油大手の中でも生産量は3位、4位を占め、輸出量は1日当たり100万バレル以上あります。この2社は今後輸出ができなくなり、世界市場が一定程度逼迫(ひっぱく)することから、すでに価格が高止まりしている状況です。

重要なことは、これまではロシア産石油を市場には出すが、ディスカウント(買いたたき)させる路線だったものが、遂にロシアからの輸出を抑制しようという路線に踏み切った、「一線」を越えた大きな動きだということです。

アメリカの前大統領バイデン氏=2022年4月、ワシントン、朝日新聞社

アメリカの前大統領バイデン氏=2022年4月、ワシントン、朝日新聞社

――輸出に抑制をかけてこなかったのは、原油の国際価格自体の高騰という「もろ刃の剣」になりかねないからですよね。それは覚悟の内なのでしょうか。

覚悟を決めたのでしょう。バイデン前大統領時代の終盤に出されたこの制裁は、彼より比べれば融和的な対ロ戦略路線を採る可能性があるトランプ政権に対する「置き土産」だったかもしれません。

というのも、できるだけ高いハードルを設定すれば、今後の停戦交渉におけるカードを強化したとみることができるからです。

一方で、トランプ氏は「ドリル、ベイビー、ドリル(掘って、掘って、掘りまくれ)」という発言に代表されるように、化石燃料を増産してこの価格を下げさせたい意向です。その意味では、制裁はバイデン氏からトランプ氏への「当てつけ」のようにも映ります。

真の石油禁輸に発展していく今回の制裁は、規模はまだまだおよばないものの、方向性としてはイランに対する制裁レベルに近付いたという点で注目されます。

ウクライナ侵攻をめぐる停戦の仲介に乗り出したアメリカのトランプ大統領=2025年2月7日、米ワシントンのホワイトハウス

ウクライナ侵攻をめぐる停戦の仲介に乗り出したアメリカのトランプ大統領=2025年2月7日、米ワシントンのホワイトハウス

――追加制裁のほかの項目は?

「影の船団」183隻をSDNリストに加えたこともやはり大きな方向転換と言えるでしょう。影の船団は、先ほど話した原油の取引価格に上限を設定することと関係しています。安いロシア産原油に対して、中国やインド、トルコの石油関連企業などからの需要が殺到した結果、値段がつり上がって上限価格を突破するケースが出てくると、信頼できる保険などが備わった船を用意できなくなります。

一方で、制裁対象国の物品を運ぶというリスクを取れば、それだけ利ざやは高くなります。そこに魅力を感じて輸送する船が、影の船団と呼ばれています。こうした船は、船体が老朽化していたり、メンテナンスが十分でなかったり、保険の補償内容も大手と比べて劣るというものですが、国際原油価格が上昇しすぎないよう、ロシア産の原油がある程度流通するための「必要悪」としてこれまでは認められてきました。今回、影の船団183隻を制裁対象に加えたということは、今後はロシア産石油の流通を断っていく姿勢に転換したことを意味します。

影の船団は世界で500~600隻ほどあるとされていて、そのうちの3分の1程度が今回対象となったことでロシア産原油の流通にも今後大きな影響が出ることが予想されます。既に数十隻の船が港で荷揚げができなくなっているという報道も出ており、国際原油価格への上昇圧力につながっています。

また、影の船団が世界各地で座礁したり、原油流出を起こしているというニュースが聞かれますが、この船団を生んだのは、皮肉なことに欧米の制裁そのものであることも我々は思い出す必要があります。

先ほども話しましたが、影の船団は老朽化したり、廃船扱いとなったりした船体などを活用しているケースが多く、不十分なメンテナンスが事故のリスクを高めるとして懸念されています。国際海事機関も「影の船団」による運航や事故に伴う環境破壊を心配しています。

――追加制裁でほかにも注目すべき点はありますか?

実は今回、日本も注目すべき内容が含まれていました。生産中の液化天然ガス(LNG)プロジェクトの事業会社2社についても、アメリカはSDNリストに追加したのです。

現状では、原油はロシア以外も複数の国が供給できる一方、天然ガスについてはロシアにしか供給能力はないため、欧州連合(EU)も日本も天然ガスは禁輸していませんでしたし、アメリカもそのことを考慮し、計画中や開発中のプロジェクトに対する制裁は科してきましたが、生産中のプロジェクトは制裁対象としてきませんでした。

ところが今回、初めてロシア企業が運営する生産中のLNGプロジェクト「ポルトバヤ」および「クリオガス・ビソーツク」(いずれもサンクトペテルブルク北西)が対象となりました。生産規模は両者を合わせても、「サハリン2」プロジェクトの5分の1程度であり、欧州市場への供給がメインであることから、すぐに国際市場や日本には影響はありませんが、生産中のプロジェクトへ制裁を拡大したということは、今後、残る生産中のプロジェクトであり、日本が上流にも参画し、最大の顧客でもある「サハリン2」や、欧州市場への供給を担う「ヤマルLNG」という大規模LNGプロジェクトへの制裁拡大の可能性が懸念されるような動きです。

サハリンで生産された液化天然ガス(LNG)の輸送に使う運搬船グランド・アニワ=2009年2月、ロシア・サハリン州のプリゴロドノエ、代表撮影

サハリンで生産された液化天然ガス(LNG)の輸送に使う運搬船グランド・アニワ=2009年2月、ロシア・サハリン州のプリゴロドノエ、代表撮影

――石破茂首相がトランプ大統領と会談した際、アメリカのアラスカで生産されるLNGを日本が輸入する計画も話し合われたようです。日本がサハリン2からアラスカのLNGに乗り換える可能性はある?

そもそも各産ガス国はすでに最大容量で生産しており、これ以上供給する余力はロシアを除いてほかにはありません。そんな中、アメリカでは2022~2031年にかけて、メキシコ湾を中心に新たなLNGプロジェクトが始動するわけですから、日本にとって供給源の多様化にもなりますし、需給状況が逼迫したときにはそれを解消する意味でも重要です。

また、「サハリン2」に関しては、2009年の生産開始から15年が過ぎ、2026年から2029年にかけて、既存の天然ガス長期売買契約の更改時期を迎えていくタイミングにも当たります。日本に最も近く、輸送コストも安く、契約の柔軟性も高い上に、日本企業が上流権益の一部を持っています。日本のエネルギー安全保障にとって重要なプロジェクトであることは論をまちません。

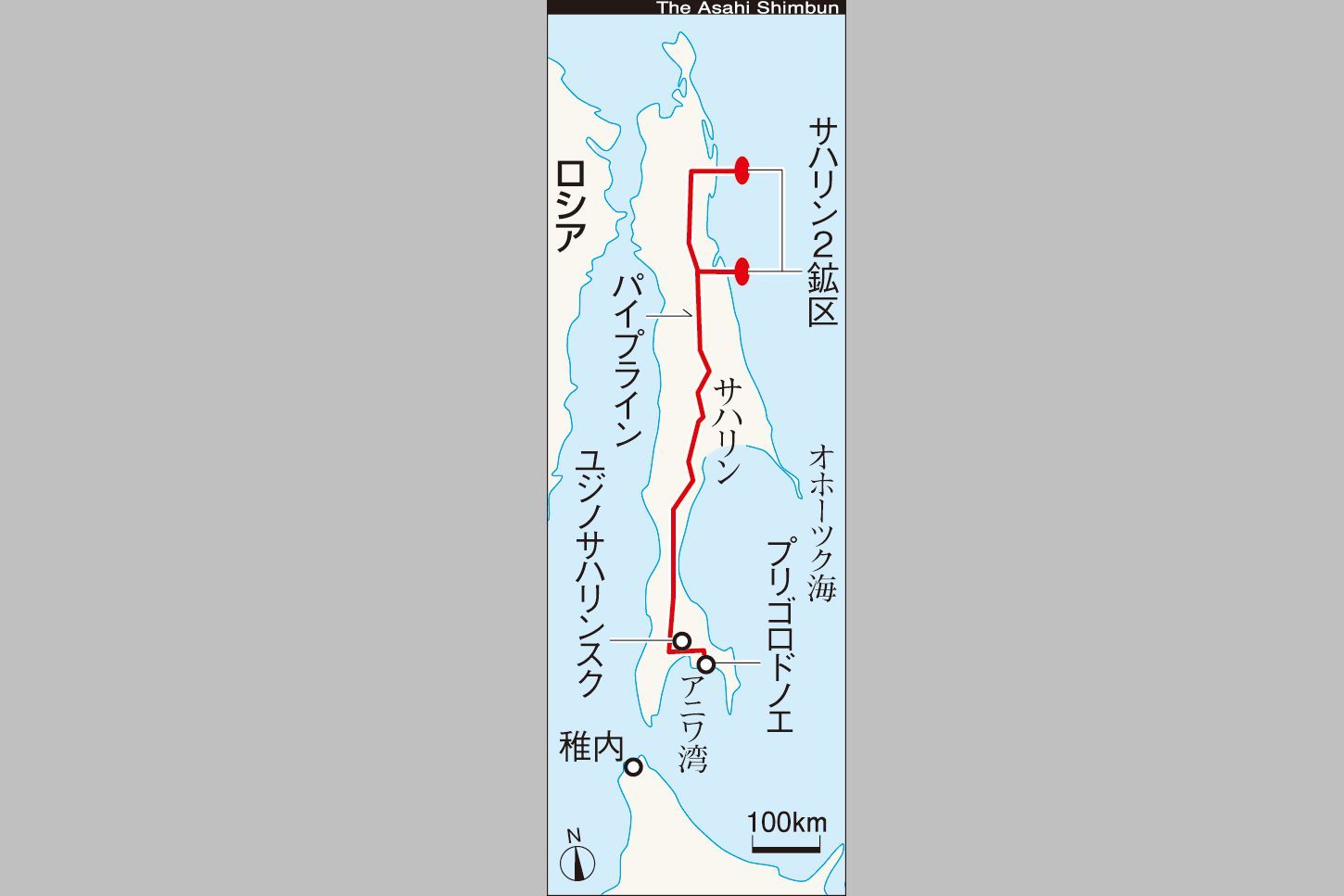

サハリン2の鉱区。ここで採掘された天然ガスはパイプラインをへてプリゴロドノエにある貯蔵、出荷施設に送られる=朝日新聞社作成

サハリン2の鉱区。ここで採掘された天然ガスはパイプラインをへてプリゴロドノエにある貯蔵、出荷施設に送られる=朝日新聞社作成

他方、アメリカのLNGも日本への供給国の中では、オマーン、ロシアに次いで3番目に安い価格で提供しており、供給源の多様化、供給ルートの多様化にも資するものであることは事実です。

日本は1969年に初めてアラスカからLNGを輸入した経緯がありますが、再びアラスカ発のLNGが事業化されれば、渇水時には運航に支障が出るパナマ運河を経由しない新たなアメリカのLNGとして、日本のエネルギー安全保障上も注目を集めるでしょう。

しかし、実現のためにはアラスカ州内で新たな1300キロメートルのパイプラインと液化プラントを新設するという大規模な投資が必要であり、上流開発段階からのコストも含め、最終的にいくらでガスを調達することができるのかという課題の解決が不可欠です。これからすぐに事業化の道筋がつき、建設が滞りなく進んでも、LNGの生産と輸出の開始は2030年以降となることが見込まれ、タイミングとしてサハリン2の代替ソースとして直結しないのが実情です。

――ウクライナ侵攻の終結交渉をめぐっては「ロシア寄り」ともみえるアメリカのトランプ大統領ですが、制裁については今後どうなると考えますか。

トランプ大統領は原油価格が下がればロシアとウクライナの戦争も終わると言っていますし、国内的にも、エネルギー価格が高くなって有権者が困っていると主張しているわけです。その一環として「ドリル、ベイビー、ドリル」と訴えるわけですが、そう簡単ではないのも事実です。

現在生産されているアメリカのシェールオイルは、1バレル当たり70ドル付近が採算ラインであり、原油価格がそれを下回れば、アメリカの生産企業は原油を生産しなくなります。原油価格を下げ、さらに戦争を終結させる方法は、トランプ大統領もダボス会議(世界経済フォーラム年次総会)でサウジアラビアなどに呼びかけたように、中東の産油国による増産です。ロシアに代わって原油の世界的な供給量を増やせば、油価は下がるでしょう。

しかし、このことがもし実現し、低価格をもたらしたとしても、アメリカ国内の生産は鈍化してしまい、生産企業を衰退させることにもなるでしょう。

また、果たして中東諸国がトランプ大統領の呼びかけに素直に応じるとは思えません。バイデン前大統領もウクライナ侵攻が始まった直後の7月に中東を歴訪し、原油の増産を要請しました。サウジアラビアに対しては、高性能な武器を売却したり、アメリカのワシントン・ポスト紙コラムニスト、ジャマル・カショギ氏の殺害に関わったとして婚約者から訴えられていたムハンマド皇太子を免責したりしましたが、増産は実現しませんでした。

トランプ大統領はイスラエル寄りの姿勢を鮮明にしており、ガザに関しては中東諸国の反感を助長している状況にあります。さらにサウジを中心とするOPEC諸国はロシアに対する「義理」もあります。善しあしは別にして、ロシアがクリミアの併合を宣言した2014年は地政学リスクの上昇から年平均99ドルという高い油価を記録しました。

また、2016年にOPECプラスに参加したロシアは2020年以降、積極的に減産に協力し、国際原油価格は70ドル以上のレベルを維持し続けました。さらにはウクライナ侵攻(2022年)の影響で99ドルに跳ね上がり、特需の再来とも言えるような状況になりました。

取材に応じる原田大輔氏=2025年2月10日、東京・築地、関根和弘撮影

取材に応じる原田大輔氏=2025年2月10日、東京・築地、関根和弘撮影