変化が激しく、先行きが不透明。そんな時代だからこそ、将来のためにも資産形成が重要になっている。とはいえ昨年の新型コロナウイルス感染拡大によってもたらされた、市場の大きな価格変動への心配の他に、「どんな商品を選んだらよいか」、「買うタイミングは?」など自分で判断するのは難しいと考える人もいるだろう。現在のような不確実な時代に、新しい一歩を踏み出すためには、どうすればよいのか。コロナ禍でも安定した運用実績を誇った投資信託「投資のソムリエ」のファンドマネジャーを務める、アセットマネジメントOneの得能達氏に聞いた。

分散効果が高く、長期運用に向いているバランス型投資信託

――先行きの不透明な今の時代、資産形成の重要性を感じつつも、商品の選択や、値動き、購入のタイミングなど、様々な悩みを持っている人は多いと思います。まずは投資による資産形成を行ううえで、大事なポイントを教えてください。

老後の生活のため、あるいは豊かな老後を送るためにも、若い時期から投資によって資産形成を行うことはとても重要です。またリタイア後に突然、退職金の運用を始めても、そううまくいくものではないと思っています。若いうちから投資の経験を積み、金融リテラシーを高めておいた方がよいのではないでしょうか。投資で資産を形成するには、なるべくリスクを抑え、長期にわたってコツコツとリターンを積み上げていくことが重要です。大事なことは、何より大きな損失を出さないことです。一度でも大きな損失を出すと、それを取り戻すには大変な労力と時間が必要になります。心理的な負荷も大きく、それによって資産形成のための投資を続けられなくなってしまうこともあります。

――大きな損失を出さずに、長期的な資産形成をするには、どのような投資が有効なのでしょうか。

不確実性の高い投資環境において、将来を確実に見通すことは誰にもできません。よって投資で大きな損失を出さないためには、リスクを抑えるための分散投資が有効な手段の一つと考えます。しかし、金融リテラシーがあまりない方がやろうとしても難しいかもしれません。そこでおすすめしたいのが、プロが運用し、小口資金で分散投資できる「投資信託(ファンド)」です。投資信託には株式のみ、債券のみと特定の資産だけに投資するものと、株式や債券、リート(不動産投資信託)など複数の資産に投資するバランス型とがあります。初心者やあまりリスクをとりたくない方には、バランス型を検討するのはいかがでしょうか。異なる値動きをする複数の資産に投資するため、他の投資信託と比較して分散効果が高く、一般的にはリスクの抑制につながります。

機動的な資産配分の変更で、コロナ禍でも安定した運用実績を維持

――「投資のソムリエ」も、そんなバランス型投資信託の一つですね。

徹底的に分散投資にこだわり、大きな下落に備えつつ、中長期的なリターンの積み上げを狙う。それが「投資のソムリエ」の投資哲学です。まずは毎月、各資産の値動きの変動要因を徹底的に分析し、国内外8資産の投資配分を決めます。そのうえで刻一刻と変化するマーケット環境を注視しながら、大きな価格変動がありそうなときは機動的に配分を変更します。例えば「今は株式の環境が危ない」と判断すれば、一気に株式の配分比率を減らし、債券等を増やすことで大きなリスクに備えます。一般的に、バランス型投資信託は一定期間、決められた配分で運用します。なかには状況に応じて配分比率を変えるものもありますが、「投資のソムリエ」ほど大胆に現金等を使って資産配分を変える投資信託は少数派ではないでしょうか。

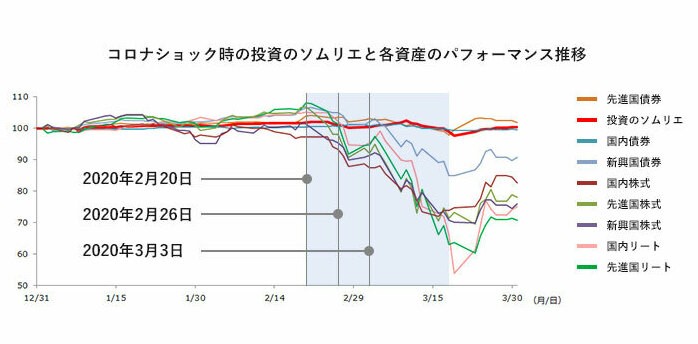

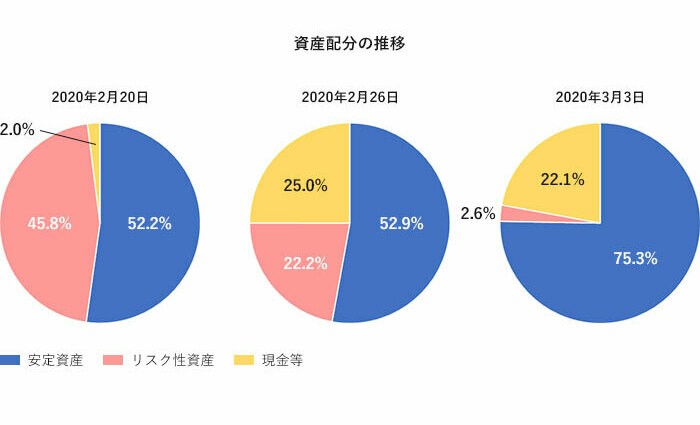

――「大きな下落に備える」投資手法は、コロナ禍でも功を奏したそうですね。

※分配金再投資基準価額は、税引前の分配金を当ファンドに再投資したとみなして計算した理論上のものであり、実際の基準価額とは異なります。

※分配金再投資基準価額は、税引前の分配金を当ファンドに再投資したとみなして計算した理論上のものであり、実際の基準価額とは異なります。

2012年10月の運用開始以来、チャイナショックやブレグジット(英国のEU離脱選択)など、相場が大きく動く局面が何度かありました。しかしその都度、資産配分を機動的に変更し、基準価額の大きな下落を抑制することができました。最近その効果がもっとも大きく出たのがコロナショックです。2020年2月に欧米で新型コロナウイルス感染が拡大し、株式マーケットは大きく下落し始め、当ファンドは2月下旬には株式を半分程度売却しました。3月上旬には、安定資産とリスク性資産の両方の価格下落局面と判定し、リスク性資産はほぼすべて売却し、現金等と債券にシフトしました。その後、株式は大きく下落しましたが、影響をほとんど受けずに済みました。さらに3月下旬以降、株式マーケットが回復していく局面では、株式の割合を再び増やしました。その結果、マーケット回復期のリターンもある程度とることができました。このようなリスクの判定や資産配分の変更は、我々人間が随時判断して行っているわけではありません。「投資のソムリエ」は、あくまで定量的なデータをもとに、プログラミングによって運用しています。コロナショックという危機に対して、そのモデルが非常にうまく機能したのです。将来、コロナとはまったく異なる危機が起きた際にも、このモデルでうまく乗り越えられるものと期待しています。

※期間:2019年12月31日~2020年3月30日(日次)※2019年12月31日を100として指数化。※各資産の指数については下記の使用指数をご覧ください。※各資産の指数は、「コロナショック」が各市場に与えた影響を示すために載せています。当ファンドのベンチマークではありません。※当ファンドでは、投資対象資産のうち国内債券、為替ヘッジ先進国債券を「安定資産」、新興国債券、国内株式、先進国株式、新興国株式、国内リート、先進国リートを「リスク性資産」とします。※比率の合計は、端数処理の関係で100%とならない場合があります。※比率は純資産総額に対する割合です。※基準日時点での設定・解約を反映した数値を基に作成しています。 ※各資産はマザーファンドを表します。安定資産およびリスク性資産への投資はマザーファンドを通じて実質的に行います。出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※期間:2019年12月31日~2020年3月30日(日次)※2019年12月31日を100として指数化。※各資産の指数については下記の使用指数をご覧ください。※各資産の指数は、「コロナショック」が各市場に与えた影響を示すために載せています。当ファンドのベンチマークではありません。※当ファンドでは、投資対象資産のうち国内債券、為替ヘッジ先進国債券を「安定資産」、新興国債券、国内株式、先進国株式、新興国株式、国内リート、先進国リートを「リスク性資産」とします。※比率の合計は、端数処理の関係で100%とならない場合があります。※比率は純資産総額に対する割合です。※基準日時点での設定・解約を反映した数値を基に作成しています。 ※各資産はマザーファンドを表します。安定資産およびリスク性資産への投資はマザーファンドを通じて実質的に行います。出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

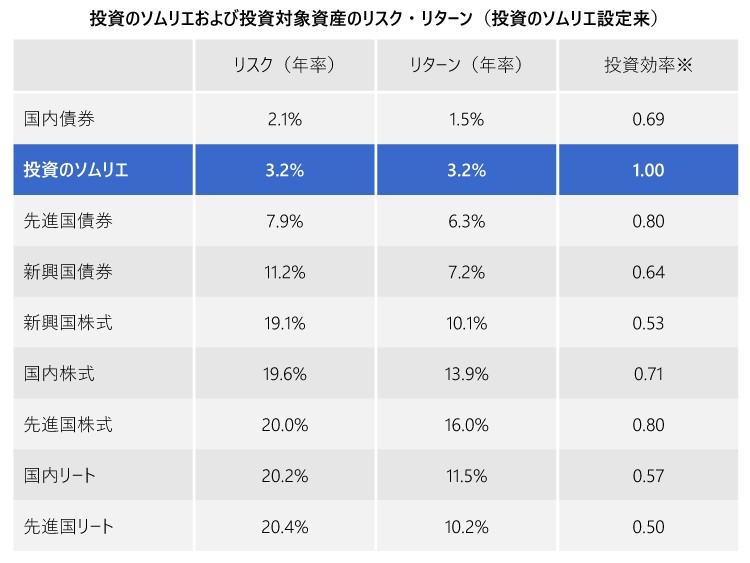

変動リスクを抑えた効率のよい運用で、着実にリターンを確保

――「守りを重視したファンド」ということですが、リターンは期待できないのでしょうか。

投資信託を選ぶ際には、リターンばかりではなく、リスクも考慮した「投資効率」にも着目することが大切だと考えます。「投資のソムリエ」は基準価額の変動リスクを年率4%ほどに抑える目標で運用しているファンドですが、2020年初来のリターンは年率4.4%でした。2020年は、結果的に株式が高いリターンを生んだ年でしたので、リターンの水準としては高いとは言えませんが、「運用効率」の観点からみると、投資のソムリエは、リスク4.0%に対してリターンが4.4%ですから、リスク1単位あたりのリターン、つまり投資効率は1を上回り、単一資産で運用するより効率のよい運用ができていることがわかります。資産を守るだけのファンドではなく、着実にリターンも確保できています。設定来のリスク・リターンを見ても、投資効率が他の資産より高いことがわかります。そのような実績が評価され、純資産総額は右肩上がりで伸びています。おかげさまで、まもなく4,000億円に達します。(2021年1月29日現在4,178億円となりました)

※リスク1単位当たりのリターン(リターン÷リスク)を表し、一般にこの値が高いほど、投資効率が優れていると言えます。 ※期間:2012年10月26日~ 2020年12月30日 ※リスクは日次騰落率の標準偏差を、リターンは日次騰落率を基にそれぞれ年率換算して算出しています。出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

※リスク1単位当たりのリターン(リターン÷リスク)を表し、一般にこの値が高いほど、投資効率が優れていると言えます。 ※期間:2012年10月26日~ 2020年12月30日 ※リスクは日次騰落率の標準偏差を、リターンは日次騰落率を基にそれぞれ年率換算して算出しています。出所:ブルームバーグのデータをもとにアセットマネジメントOne作成

――「投資のソムリエ」はどんな人に、どのように活用してもらいたいですか。

「投資のソムリエ」は、初心者でも気軽に始められ、家族や友人にも安心してすすめられる金融商品を目指して設計しました。低金利が続く銀行預金の受け皿として、口座に眠っている資金を運用いただけるファンドだと思います。投資をこれから学びたい初心者や、時間をかけてコツコツ資産形成したいと思っている若い方、大きなリスクをとれないリタイア世代の方などに、資産運用の核として、ぜひ有効にご活用いただきたいと思っています。2月1日現在、お取り扱い金融機関は112社まで拡大しており、ますます身近になってきています。

Morningstar Award "Fund of the Year 2020" 安定資産(債券・バランス安定)型 部門

最優秀ファンド賞 受賞

Morningstar Award "Fund of the Year 2020" 安定資産(債券・バランス安定)型 部門

最優秀ファンド賞 受賞

投資のソムリエ(追加型投信/内外/資産複合)

お申込みに際しては、販売会社からお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

※上記手数料等の合計額等については、購入金額や保有期間等に応じて異なりますので、表示することができません。詳細については、投資信託説明書(交付目論見書)をご覧ください。※上場不動産投資信託(リート)は市場の需給により価格形成されるため、上場不動産投資信託(リート)の費用は表示しておりません。※税法が改正された場合等には、税込手数料等が変更となることがあります。

※上記手数料等の合計額等については、購入金額や保有期間等に応じて異なりますので、表示することができません。詳細については、投資信託説明書(交付目論見書)をご覧ください。※上場不動産投資信託(リート)は市場の需給により価格形成されるため、上場不動産投資信託(リート)の費用は表示しておりません。※税法が改正された場合等には、税込手数料等が変更となることがあります。